玻璃全线大涨,逼近涨停!市场人士:追高需谨慎

- 生活

- 2024-10-16 09:24:08

- 322

本文源自:期货日报

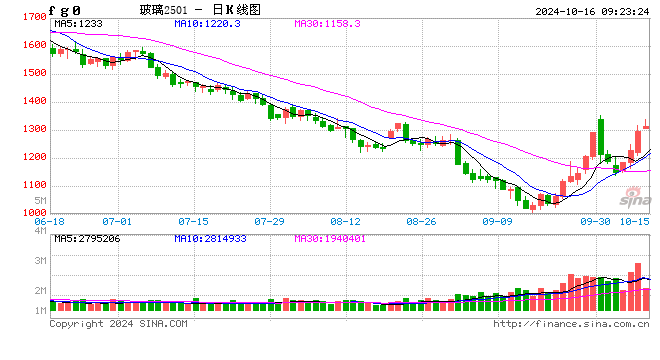

本周玻璃期货偏强运行,周一玻璃期货主力合约上涨62元/吨至1226元/吨,周二上涨83元/吨至1294元/吨,逼近涨停。15日夜盘,玻璃期货全线上涨。

据悉,政策预期再次提振市场情绪,刺激中下游拿货,部分企业现货报价也开始上涨。受访人士普遍认为,此轮调整后玻璃期货的蓄力上行更多得益于宏观消息面的推动。

中信建投期货能化高级分析师胡鹏表示,近期玻璃期货走势明显强于现货,涨幅远超市场预期,尤其是节后玻璃价格回落、市场情绪转弱,在这样的背景下玻璃期价连续大涨,强势程度远超预期。

“从宏观层面来看,近期相关政策刺激到来,给玻璃市场源源不断地注入‘强心针’。国庆节后期价冲高回落更多也与宏观以及整体商品情绪回落、企业套保行为密切相关。”新湖期货分析师王婧茹表示,作为地产竣工端的玻璃来讲,价格与近期宏观地产政策直接相关。

“9月底央行宣布降准降息、降低存量房贷利率、降低房贷首付比例并加大对收购存量商品房的支持,10月初财政部召开发布会宣布四项增量政策,允许地方政府专项债用于收购存量商品房和土地。近期多项稳增长政策均涉及房地产,且重心在商品房库存去化、保交楼等方向。”胡鹏认为,若政策平稳落地,房企现金流有望阶段性改善,房地产行业有望逐渐企稳,竣工端的玻璃需求或直接受益,故近期玻璃期货价格表现尤为强势。

期货日报记者了解到,当前玻璃市场的主导逻辑为强宏观预期和偏弱基本面的博弈。从基本面来看,前期玻璃价格“跌跌不休”使玻璃全行业面临亏损,部分企业亏损一度高达400.44元/吨。在此情形之下,玻璃行业的产能出清/产线冷修速度进一步加快。数据显示,浮法玻璃日熔量已从今年3月份最高的17.62万吨,下滑到9月下旬的16.22万吨。此外,9月和10月全国浮法玻璃冷修产线共计12条,其中包含5条置换停产产线,涉及日产能7960吨;新增点火2条产线,涉及日产能2100吨。

“从需求端来看,9月底起多数区域深加工订单较9月中旬有一定好转,并且地产终端销售层面在宏观政策和‘金九银十’的季节性影响下,玻璃需求有一定好转。”王婧茹表示,从整体需求层面上看,更多是边际性修复,实际终端需求并没有得到大幅的提振,对玻璃消费的反馈仍有限。

“目前来看,中游贸易商情绪交易相对占据主导,从而导致上游厂家在国庆节前后出现今年以来最大的去库幅度,中间贸易商库存不断囤积。”她称。

在胡鹏看来,目前玻璃基本面对价格有一定支撑,基本面边际改善能支撑玻璃估值修复、期价低位反弹,但难以驱动玻璃价格反转。“近期玻璃供应下降、需求环比改善,供需均低于去年同期,基本面确有边际改善但供应仍较为宽松。”胡鹏说。

业内人士普遍认为,宏观政策利好不断,玻璃需求有一定改善预期,但政策传导需要时间,年内对玻璃需求的实质性改善有限,预计玻璃短期偏强震荡,但冲高回落风险较大。

“从现货市场来看,玻璃厂周一午后开始局部上调玻璃出厂价格,昨日现货涨势持续,玻璃期、现价格走势联动性加强。”光大期货资源品高级分析师张凌璐表示,尽管玻璃现货成交近两日有所好转,但区域间表现仍相对分化,各地市场产销未能全面走强。另外,国庆节以来终端地产销售虽持续好转,但地产竣工面积同比仍处于负增长状态,且后期政策传导至玻璃需求端仍需时间,盘面大幅上涨之后需警惕市场情绪降温风险。

展望后市,胡鹏认为,玻璃期价上涨或短暂提振市场参与者信心,中下游备货速度或加快,上游库存有望阶段性转移至下游。但地产销售尚未企稳反弹,玻璃真实需求仍处于较低水平,库存转移无法驱动价格持续上涨。“投资者要谨慎参与近期行情,价格上涨后上游企业可关注2501合约卖出套保的机会。”胡鹏建议。

“后续市场仍需持续跟踪供应端产能出清进度以及地产终端需求实质性修复情况。”王婧茹称,当前主要刺激点依旧在于地产端政策力度、实际执行强度。倘若政策持续性得到推进,或能推动玻璃需求得到较强支撑。“短期市场需注意关注宏观消息面动向以及产业逢高套保进展,盘面波动幅度或较大。”她说。

发表评论